Aktuelle Marktentwicklung Solartechnologie

Aktuelle Marktentwicklung in der Solartechnologie und Photovoltaik

Seit Ende der neunziger Jahre ist der Photovoltaikmarkt weltweit um mehr als 30 % pro Jahr gewachsen. Der globale Jahresumsatz in 20 Jahren wird auf über 100 Mrd. € geschätzt.

Während im Jahr 2000 das Marktvolumen in Deutschland bei 450 Mio. € lag, sind die Umsätze in den darauf folgenden fünf Jahren auf mehr als das Achtfache gestiegen. Im Jahr 2003 waren es schon 750 Millionen € und 2004 erwirtschafteten die Zellenbauer bereits einen Umsatz von 1,6 Milliarden €. Im Jahr 2005 hat die deutsche Solarwirtschaft einen Umsatz von 3,7 Milliarden € erzielt, davon die Photovoltaikbranche allein rund 80 %.

2005 zählen mehr als 5.000 Unternehmen zum Solarsegment, in denen etwa 42.500 Menschen beschäftigt sind. Rund 140 der Unternehmen produzieren Solarzellen oder -anlagen. Nach Erhebungen des BSW investieren die deutschen Photovoltaikunternehmen jährlich rund 500 Mio. € in den Auf- und Ausbau ihrer Entwicklungslabors und Produktionsstätten.

Eine Studie der Deutschen Bank Research Anfang 2005 geht davon aus, daß in den nächsten 25 Jahren die internationalen Märkte für Photovoltaik jährlich zweistellig wachsen werden. Ein besonderes Gewicht wird dabei wohl China bekommen – aus diesem Grund einen kurzen Überblick über den Stand der Dinge dort:

Im Frühjahr 2005 beschließt der Nationale Volkskongreß in Peking ein Gesetz zur Förderung erneuerbarer Energien, ähnlich dem deutschen EEG, da die GTZ bei der Formulierung half. Bis 2020 will man 16 % des Bedarfs aus erneuerbaren Energien abdecken (20.000 MW), und dafür 187 Milliarden US-Dollar investieren. Bis 2030 sollen es sogar 30 % werden.

Bei Solarstrom ist China bereits jetzt eine führende Produktions- aber auch Anwendungskraft. Das Land produziert laut dem Fernsehjournalisten Franz Alt 82 % aller Sonnenkollektoren der Welt (??) – und 40 Millionen chinesische Dächer würden schon Solarwärme nutzen. Bei der Olympiade 2008 in Peking will China 20 % des Energiebedarfs der olympischen Veranstaltungsstätten mit Windenergie deckten, Erdwärme soll für die Beheizung und Klimatisierung einer 400.000 m² großen Fläche zum Einsatz kommen und 80 % bis 90 % der Straßenlampen will man mit Sonnenenergie betreiben, die auch 90 % des Badewassers erhitzen soll. Außerdem will man in der nordwestlichen Provinz Gansu eines der größten Solar-Kraftwerke der Welt bauen. Für umgerechnet rund 600 Mio. € soll binnen fünf Jahren eine Anlage mit einer Leistung von 100 MW entstehen.

Laut einer Meldung der australischen Nachrichtenagentur Asia Pulse vom März 2005 plant Nanjing PV-Tech Co. den Bau Chinas größter und modernster Solarzellenproduktion. Ab Ende dieses Jahres will das Unternehmen in seinen neuen Fertigungshallen Solarzellen mit einer Leistung von 100 MW jährlich herstellen. Die Projektkosten belaufen sich auf 30 Mio. US-$. Die chinesische Entwicklungskommission fördert den Einsatz der Photovoltaik mit 1,2 Milliarden US-$. Außerdem plane die auch Chinese Electrical Equipment Group, bis 2008 Solarzellen mit einer Leistung von 600 MW herzustellen.

Was ich seit einigen Jahren erwartet und erhofft habe tritt nun ein: Chinesische Produzenten beginnen verstärkt auf den Weltmarkt zu drängen. Während sie anfänglich ihre Produkte eher auf den Märkten von Entwicklungs- und Schwellenländern angeboten haben, können sie inzwischen auch mit den internationalen Qualitätskriterien mithalten. Schon während der Versorgungsengpässe der Jahre 2004 und 2005 hatten sich große und kleine Photovoltaik-Unternehmen aus Deutschland nach China orientiert. Die Preise für Solarmodule von dort kletterten daraufhin rasch von deutlich unter 4 $ pro Watt peak im Jahr 2004 in Richtung 4,40 – 4,45 $/Wp Ende 2005. Und nach anfänglichen Schwierigkeiten bei der Zertifizierung sind Chinesische Produzenten im Jahr 2006 größer und deutlich professioneller geworden, so daß die chinesischen Module für die deutschen Systemintegratoren zunehmend interessanter werden und langfristige Vereinbarungen geschlossen werden.

So wird beispielsweise im April 2006 bekannt, daß die Phönix SonnenStrom AG (s.o.) mit zwei chinesischen Produzenten, die das Unternehmen aus mehr als 20 chinesischen Produktionsfirmen ausgewählt hat, Lieferverträge über 6 MW sowie Absichtserklärungen über die Lieferung von insgesamt 143 MW für die Jahre 2006 bis 2010 abgeschlossen hat.

Diese beiden Unternehmen sind die Baoding Tianwei Yingli New Energy Ressources Co. Ltd. (Yingli Solar), die zu den größten Modulherstellern in China zählt, und auch Chinas erster Modulproduzent ist, der selbst multikristalline Kristallblöcke zieht und zu Zellen weiterverarbeitet (die jährliche Gesamtproduktion wird auf 100 MW beziffert), und die Changzhou Trina Solar Energy Co. Ltd., die jährlich je 30 MW Ingots, Wafer und Module herstellt, und die bis 2010 ihre Modulkapazitäten auf ebenfalls 100 MW ausbauen will.

Yingli hat außerdem im Juni 2006 einen Liefervertrag über 162 MW bis 2010 mit Maaß Regenerative Energien GmbH, Tochter der Reinecke + Pohl Sun Energy AG, abgeschlossen.

Genaue Angaben über den Marktanteil der chinesischen Module können im Moment kaum gemacht werden, Experten schätzen aber, daß weltweit mindestens jedes zehnte Modul bereits aus dem Reich der Mitte stammt.

Im Laufe des Jahres 2005 werden in Deutschland Solarstromanlagen mit einer Gesamtleistung von 912 MW neu installiert, 2004 waren es erst 597 MW. Allein nur in Bayern werden 2005 Jahr 419 MW installiert: mehr als in den weltweit zweit- und drittgrößten Märkten Japan (290 MW) und USA (100 MW) zusammen.

Diese von der PHOTON veröffentlichten Zubauzahlen für Deutschland und die einzelnen Bundesländer sind aufgrund schriftlicher Bestätigungen von über 90 % aller deutschen Netzbetreiber nachgewiesen und basieren nicht auf Hochrechnungen oder Schätzungen. Alle Netzbetreiber, von welchen PHOTON keine Auskunft vorliegt, sind in den Zahlen nicht berücksichtigt. Wenn man die noch ausstehenden Zahlen als Hochrechnung mit einbezieht, kommt man auf einen Zubau von 675 MW im Jahr 2004 und 993 MW im Jahr 2005. [PHOTON ist die erste und mit 35.000 Exemplaren auch auflagenstärkste deutsche Fachzeitschrift zum Thema Solarstrom, sie erscheint seit 1996 im Solar Verlag].

Anfang Dezember 2005 werden dann auch die aktuellen Verkaufszahlen der europäischen Photovoltaik-Hersteller veröffentlicht. Demnach ist das deutsche Unternehmen Q-Cells der mit Abstand größte Zellenproduzent in Europa. Mit einer verkauften Zellenleistung von 11 MW hat sich das Unternehmen im ersten Halbjahr 2005 einen Marktanteil von knapp 55 % gesichert. Danach folgen Schott Solar (13,2 %), ErSol (9,6 %) und Scan Cell (8,2 %) [Zellen, die Hersteller in einer eigenen Modulproduktion weiterverarbeiten, sind hier nicht erfasst].

Bei den Modulproduzenten führen die Unternehmen Solar World und Isofoton mit jeweils 8,3 % Marktanteil vor Solarwatt (8,0 %), Solon (7,7) sowie Photowatt und Aleo (je 6,9 %). Deutsche Hersteller dominieren den europäischen Photovoltaikmarkt. Bei Solarzellen beträgt ihr Marktanteil 82 %, bei Solarmodulen 51 %. Für seine Studie hat ENF 17 Zellen- und 58 Modulhersteller befragt.

In der internationalen Solarstromriege rangieren die USA Ende 2005 auf Platz drei hinter Weltmarktführer Deutschland und dem Zweitplatzierten Japan. Zu diesem Zeitpunkt sind insgesamt 105 MW Solarstromleistung auf amerikanischen Dächern installiert, davon ca. 80 MW in Kalifornien. Im Rahmen der ‚California Solar Initiative’ (CSI) stellt die kalifornische Regierung bis 2017 insgesamt rund 3,2 Mrd. $ für die Installation von 3.000 MW Solarstromleistung zur Verfügung, was Solaranlagen auf rund einer Million Dächern entspricht.

Dem im April 2006 veröffentlichten ‚Photovoltaic Energy Barometer’ des von der EU-Kommission geförderten Projekts ‚EurObserv’ER’ zufolge werden in der EU 2005 fast 645 MW Solarstrom neu installiert. Gegenüber der 2004 installierten Solarstrom-Kapazität bedeutet dies eine Steigerung um 18,2 %. Die installierte Gesamtleistung beträgt mittlerweile 1.793,5 MW und deckt rechnerisch den Strombedarf von 600.000 Haushalten. Das Wachstum wäre noch höher ausgefallen, denn die Hersteller hätten ohne die aktuelle Knappheit des Rohstoffs Silizium beträchtlich mehr Module herstellen können.

Trotzdem steigt auch in Deutschland das Interesse an der Fertigung von Solarzellen. Um schlüsselfertige Solarfabriken anbieten zu können, bilden daher im April 2006 die Technologie-Unternehmen M+W Zander, Meyer Burger, PVA Tepla und Gebr. Schmid eine Allianz. Gemeinsam können sie komplette Solarwafer-Fertigungen planen und bauen. Jede der vier Partnerfirmen besitzt langjährige Erfahrungen im Anlagen- und Maschinenbau für die internationale Photovoltaikindustrie:

Der Stuttgarter Anlagenbauer M+W Zander FE GmbH hat sich als Generalunternehmer für die Planung und den schlüsselfertigen Bau von Photovoltaikfabriken in Europa und Asien einen Namen gemacht. Die Maschinen, mit denen sich Silizium-Blöcke und -Kristalle trennen sowie Wafer für die Solarpanels zersägen lassen, liefert das Schweizer Unternehmen Meyer Burger. Produktionsanlagen für multikristalline Silizium-Blöcke und hochreine Silizium-Einkristalle kommen von der Aßlarer Firma PVA Tepla, ebenso wie die Plasmasysteme zur Reinigung bzw. zum Ätzen von Solarzellen. Das Unternehmen Gebr. Schmid schließlich bietet Prozess- und Automationsequipment und schlüsselfertige Lösungen für die Wafer- und Zellproduktion sowie für die Modulmontage an.

Mitte 2006 wird bekannt, daß das von dem gebürtigen Münchner Martin Roscheisen geleitete US-Unternehmen Nanosolar mit Sitz in Palo Alto, Kalifornien, in Berlin in der Nähe des Wissenschaftsstandorts Adlershof die weltweit größte Montagelinie für Solarmodule errichten will. Geplant sei eine Produktion von rund 400 MW. Starttermin ist 2007. Das Unternehmen habe dafür bereits 100 Mio. $ bei verschiedenen Kapitalgebern eingesammelt, zu denen unter anderem die Gründer von Google, Larry Page und Sergey Brin, die Stanford-Universität und der Schweizer Rückversicherer Swiss Re gehören sollen. Die bisherige Produktionsmenge von Nanosolar ist noch bescheiden. In einem Pilotprojekt fertigt das Unternehmen bislang Solarzellen für weniger als 10 MW. Das Unternehmen hat allerdings ein komplett neues Herstellungsverfahren entwickelt und damit die dritte Generation von Dünnschichtzellen mit höchsten Wirkungsgraden eingeleitet. So arbeitet Nanosolar nicht mit Vakuum-, sondern mit Druck-Prozessen, welche die Produktion rund fünfmal günstiger machen.

Die eigentliche Wertschöpfung findet allerdings in den USA statt. In Berlin sollen lediglich die in Kalifornien gefertigten Solarzellen zu Modulen zusammengeschraubt werden. Von den 100 Mio. $ sollen deshalb maximal 20 Millionen in Berlin investiert werden, während der Rest in den USA verbleibt. Innerhalb von drei Jahren soll dort die Solarzellenproduktion auf 430 MW hochschnellen, wobei der Großteil davon in Berlin weiterverarbeitet werden soll.

Mitte 2006 erhält Nanosolar von Risikofonds – darunter auch Google’s seedfunding – den Betrag von 100 Mio. $ um eine Solarzellenfabrik mit einer Jahreskapazität von 430 MW zu errichten. Hier sollen Dünnschicht-Zellen produziert werden.

Zur gleichen Zeit scheint ein Preiskampf bei Solarmodulen zu entbrennen, als die SolarWorld AG das nächste Jahr eine Preissenkung von 10 – 20 % verspricht. 1 kW Leistung soll es ab Januar für nur 4.600 € geben. Eine Umfrage der Deutschen Gesellschaft für Solarenergie (DGS) zu den Photovoltaikpreisen im August 2006, wie sie von den Installationsbetrieben gefordert werden, ergibt einen durchschnittlichen Anlagenpreis in Höhe von 5.117 €/kWp. Die Bandbreite liegt zwischen 4.051 und 6.746 €, doch die meisten Anlagenpreise bewegen sich im Rahmen von 4.800 bis 5.800 €. Die durchschnittliche Anlagengröße liegt bei 13,5 kWp. Auch bei chinesischen Modulen hat der Preiskampf begonnen: bei zertifizierter Ware fallen die Preise wieder unter 4,20 $/Wp, bei nicht zertifizierten Modulen sogar in Richtung 4 $/Wp.

Im Oktober 2006 sinken die Preise für Solarzellen tatsächlich um etwa 5 %. Grund ist der Preisdruck, der von großen Konzernen wie Solarworld und Sharp ausgeht. Die unverbindliche Preisempfehlung von Solarworld im Sommer hat damit de facto eine Preissenkung initiiert.

Aus der von Photon Consulting herausgegebenen Studie ‚Solar Annual 2006’ geht hervor, daß sie die durchschnittliche Gewinnmarge der Solarindustrie in den beiden vergangenen Jahren von 15 auf 30 % verdoppelt hat. Grund dafür sind deutlich sinkende Produktionskosten von jährlich um 7 bis 10 % bei gleichzeitig steigenden Verkaufspreisen. Die Studie zeigt auch die Entwicklung der Gewinnmargen auf den verschiedenen Wertschöpfungsstufen: bei den Herstellern von Silizium liegt sie derzeit bei rund 53 % (nach 19 % im Jahr 2004), und bei den Waferproduzenten 36 % (nach 8 % im Jahr 2004). Nun wird erwartet, daß die Zellhersteller ihre Gewinnmarge von 10 % (2004) über 21 % (2006) auf sogar 29 % im Jahr 2010 steigern werden können. Die Modulhersteller können ihre Gewinnmarge laut von gegenwärtig 5 % auf 8 % im Jahr 2010 ausbauen.

Kein Wunder also, daß Chinas größter Zellenhersteller Suntech Power Holdings Co., Ltd., weltweit unter den Top Five, für 107 Mio. $ zwei Drittel der Aktien der japanischen MSK Corporation übernehmen will, einem der größten japanischen Modulproduzenten, der insbesondere für die Gebäudeintegration von Photovoltaik bekannt ist. MSK besitzt 2006 zwei Fertigungsstätten mit zusammen 200 MW Kapazität.

Im Juni 2006 gibt die Suntech Power, deren Produkte in Deutschland von der IBC Solar AG und der SolarWorld AG angeboten werden, außerdem bekannt, man habe mit dem US-Siliziumhersteller MEMC Electronic Materials einen Vertrag über die Lieferung von Solar-Wafern mit einer Laufzeit von 10 Jahren und einem Volumen von fünf bis sechs Milliarden US-Dollar abgeschlossen.

Australien kündigt im Oktober 2006 an, die weltgrößte Solaranlage mit einer Leistung von 154 MW bauen zu wollen.

Das Geschäft scheint zu boomen, doch Ende 2006 erleben die USA wieder einmal einen Engpass an reinem Silizium…

Auf der internationalen Solarenergie-Konferenz im September 2006 in Dresden legt Greenpeace gemeinsam mit dem europäischen Solarindustrieverband (EPIA) die Studie ‚Solar Generation Report’ vor, der zufolge innerhalb von 20 Jahren weltweit bis zu zwei Milliarden Menschen mit Solarstrom versorgt werden können, womit sich ab 2025 auch der Ausstoß des Treibhausgases Kohlendioxid um 350 Mio. t pro Jahr reduzieren würde. Bis 2009 soll die jährliche Wachstumsrate weltweit bei 35 % liegen, zwischen 2010 und 2015 wird sie auf 26 % sinken. In den folgenden fünf Jahren rechnen die Studienautoren mit einer Wachstumsrate in Höhe von 19 %, weitere fünf Jahre später verringert sie sich auf 11 %. Bis 2025 könnten demnach 589 TW pro Stunde Solarstrom produziert werden. Derart optimistischen Prognosen gab es auch schon früher, bislang sind sie jedoch nicht eingetroffen.

Im Oktober 2007 veröffentlicht die Internationale Energieagentur (IEA) IA genaue Marktzahlen. Diesen zufolge wurden in 2006 in 21 Ländern Solarzellen mit einer Leistung von 1.900 MW produziert. Gegenüber 2005 ist die Solarzellenproduktion demnach um 27 % gestiegen. Mit 170 MW wies Deutschland das stärkste Wachstum auf, gefolgt von Japan mit 96 MW. Allerdings bleibt Japan mit 920 MW der weltweit größte Produzent von Solarzellen und mit 645 MW von Modulen. Den zweiten Platz belegt Deutschland mit einem Weltmarktanteil von 27 % bei Zellen und 21 % bei Modulen. 2006 ging erstmals mehr als der Hälfte des produzierten Polysiliziums in die PV- anstatt in die Computer-Industrie.

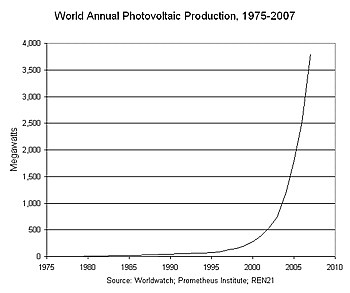

Die Zahlen für 2007 selbst, die vom Earth Policy Institute in Washington veröffentlicht werden, und auf verschiedenen Quellen beruhen (s. Diagramm), weisen einen weiteren Sprung nach oben aus: Die weltweite PV-Produktion ist demnach auf 3.800 MW angestiegen. Alleine nur in Deutschland gingen mit 1.100 MW so viele Solarstromanlagen ans Netz wie nie zuvor. Der Umsatz der deutschen Photovoltaikhersteller stieg dadurch auf rund 5,5 Milliarden €, von denen etwa 100 Mio. € in Forschung und Entwicklung investiert wurden.

In Deutschland sind Anfang 2008 Solarstromanlagen mit einer Gesamtleistung von rund 3,8 GW installiert. Die produzierte Strommenge von 3.000 GWh reicht rechnerisch allerdings nur aus, um eine Stadt wie Hamburg mit Haushaltstrom zu versorgen.

Im Februar 2008 verkündest das Marktforschungsinstitut Frost & Sullivan, daß der Engpaß beim hoch-reinem Silizium in diesem Jahr vermutlich überwunden werden wird. Die 4 größten Hersteller hätten ihre Kapazitäten dermaßen erhöht, daß sie nun schon bis zu 49.000 t auf den Markt bringen können – was einer Zunahme um 50 % gegenüber dem Vorjahr entspricht.

Im Zuge des updates Anfang 2008 möchte ich noch kurz die aktuellen Real-Preise aufführen: multikristalline Solarpanele werden für 4,28 $/W und monokristalline für 4,35 $/W angeboten. Das günstigste Angebot für Dünnschicht-Module liegt bei 3,66 $/W.